TEL.096-358-2100

ROOM

お部屋探しマニュアル

契約までの流れ

1

どんな部屋に住みたい?

上手なお部屋探しのポイントは、広さ、立地、家賃など、住みたい部屋の条件を明確にしてから探すこと。

まずは自分の希望を書き出すことから始めよう。

2

どんな物件があるかな?

相場を知っておくと物件探しが格段にやりやすくなる。インターネットや情報誌などもこまめに見てみよう。

気に入った物件を見つけたら、不動産会社に即電話。

3

不動産会社で相談しよう

不動産会社には、情報を公開する直前の「出たばかり、ホカホカ」物件も多数ある。

希望を伝えて、じっくりと探してもらおう。予想外の「掘り出し物」も見つかるかも。

※やむを得ずキャンセルしたり、審査に通らなかったらもう一度相談。

4

現地を見学

上手なお部屋探しのポイントは、広さ、立地、家賃など、住みたい部屋の条件を明確にしてから探すこと。

まずは自分の希望を書き出すことから始めよう。

※やむを得ずキャンセルしたり、審査に通らなかったらもう一度相談。

5

申し込み&契約の準備

気に入った部屋が見つかって入居を申し込むと、同時に入居者審査が始まる。

審査には少々時間がかかるが、この間にも契約の準備は進めておこう。

※やむを得ずキャンセルしたり、審査に通らなかったらもう一度相談。

6

重要事項の説明・契約

審査に通ったら次は契約。

契約時には重要事項の説明を受けるので、内容をしっかり確認してから契約書にサインと押印。

必要経費を支払って契約成立。

引っ越しに必要なお金

目安は家賃6か月分

この内訳は「敷金2カ月、礼金2カ月、手数料1カ月、前家賃1カ月」です。中には「敷金1、礼金1」という物件もあるので一概には言えませんが、一般的な相場として用意しておいたほうがいいでしょう。つまり、家賃7万円前後のワンルームを探すなら、最初に42万円程度のお金が必要になるということです。これに加えて、賃貸物件を借りるときには必ず指定の火災保険に加入しなければなりません。これが1~3万円(物件により異なる)。また、賃貸から賃貸への引っ越しでは、引き渡しの問題などで一時期、新居と旧居の両方に家賃を納めなくてはいけないケース(ダブル家賃)が発生します。その他にも、引っ越し費用や細々とした買い物など、引っ越しには思いもかけない出費が目白押し。予算は余裕を持って組んでおきましょう。

賃貸基礎用語

| 申込金 | どうしてもその部屋を確保したいときに預けるお金。「預かり金」なので変換されます。契約時に敷金や前家賃の一部として支払うのは「手付金」で、混同しやすいですが申込金とは別物です。申込金を支払う場合は物件名、金額、支払日、返還日、不動産会社名、担当者名、但し書きに“預かり金”と書いて捺印された預かり証をもらっておきましょう。 |

|---|---|

| 敷金 | 退去時まで大家さんに預けておくお金です。家賃を滞納したときや、退去時に借り主負担の修繕が必要になたとき、ここから費用が充てられます。関西などでは「保証金」として預け、退去時に一定割合の「敷引き」を差し引いて返却されます。 |

| 礼金 | 大家さんに「お礼」として進呈するお金なので、返金されません。関西などの一部地域にはこの習慣はありません。 |

| 仲介手数料 | 家主(大家さん)と借り主(あなた)の間を取り持つ不動産屋さんへ支払う手数料です。これが不動産屋さんの収入となるため戻りません。法律で1カ月分が上限と決められています。 |

| 管理費 | 管理会社が共用部分を管理する費用です。オートロックや管理人が常駐している物件では当然、管理費は高くなります。これは家賃と一緒に毎月支払うもの。つまり、実際の家賃=家賃+管理費というわけなので、物件を探すときには必ず金額をチェックしましょう。 |

| 前家賃 | 契約日から次の家賃の支払い日までの家賃を前もって支払います。 |

| 火災保険料 | 契約する不動産屋さんが代理店になって、入居時にセットで加入するのが一般的です。費用は1~3万円、2年ごとに契約更新するのが一般的です。 |

![]()

まず、「収入の3分の1」が家賃の目安

お部屋探しには地域、間取り、階数、周辺環境など、こだわりたいポイントはたくさんあるでしょう。しかし、まず最初に考えるべき点は家賃。「月収が20万円だから、10万円の部屋でも大丈夫」と思っているなら、その考えはちょっと危険。家賃は収入の3分の1までを目安にしましょう。そしてもちろん、家賃を見るときは管理費も含んで検討するようにします。すると、自ずと条件のポイントが絞れてきます。

物件探しの条件には順位を付けて

「都心に近い急行停車駅で、駅から近くて、オートロックの新築マンションで、3階以上で、2部屋以上あって、コンビニが近くにあって、ケーブルテレビが付いていて、ペットが飼えて防音もバッチシで、家賃は絶対○万円以下!」なんて言われたら、大抵の不動産屋さんは頭を抱えてしまうし、全ての条件に合った部屋などいつまでたっても見つかりません。 希望する条件に合った物件を探すのは当然ですが、しかしそれも限度問題。条件が地域の相場に合わなかったら別の場所で探すか、いくつかの条件を諦めるかしなければなりません。そういうときに発揮するのが「条件の順位付け」。希望する条件に順位を付けて、現実と折り合いを付けることが大切です。

![]()

![]()

専有面積と間取りをよく見る

6畳+6畳の部屋と、6畳+2畳の部屋。どちらも同じ「1K」です。このように間取りは同じでも物件によって広さはまったく異なります。また、和室の場合、「京間」に比べると、いわゆる「団地サイズ」は畳が小さいので同じ畳数でも部屋は多少狭くなります。では、その違いをどこで見るか? ポイントは専有面積です。20・と30・とではその違いは歴然。わざわざ現地に行って比べるまでもありません。 この他、専有面積が広くても、変形した部屋では家具などを有効に置けず、結果的に狭くなることもあります。間取り図を見るときには想像力を働かせて、ドアの開閉位置などにも注意して見てみましょう。

物件は必ず下見をする!

家賃も、間取りも、最寄り駅も希望通り。言うこと無しで決めた!となっても、必ず物件の下見はしましょう。間取り図では広く見えても、実は天井に大きな梁があって背の高い家具は置けないとか、窓は大きいけれど隣の壁に遮られて日が入らないとか、「静かで良いところ」だけれど、暗いので夜の一人歩きは危険だとか…。現地に行ってみなければわからないことは多々あります。複数で住む場合は、入居者全員で見ることをおすすめします。とはいえ、異常にベタベタしてラブラブぶりをアピールしたり、子供がドタバタと跳ね回るようでは印象が悪くなるのでご注意。 そして、下見をするときには必ず間取り図、メジャー、筆記具を持ち、要所要所のサイズを測っておくと便利です。できれば物件周辺の地図も持参しましょう。

![]()

![]()

契約時に必要なもの

物件が決まったらいよいよ契約です。申し込みをすると入居者審査がありますが、契約に必要な書類は早めに揃えておきましょう。

●必要書類住民票・印鑑証明・印鑑・収入を照明するもの(源泉徴収票、確定申告書、支払証明など)

※必要書類は不動産屋さんによって違います。事前に確認しておきましょう。また、契約にはかなり時間がかかります。当日は時間に余裕を持って。

住宅購入ガイド

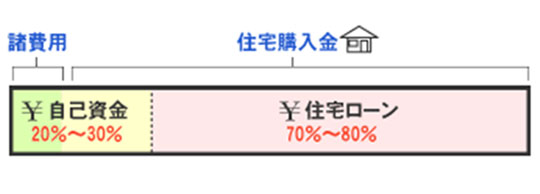

現在の収入・年収や貯蓄額・毎月返済できる額などから購入可能な住まいの価格を知ることから始めます。住宅を建築するための資金は、一般的に、自己資金と住宅ローンなどの借入金によって準備されます。資金計画にあたっては、自己資金と借入金の比率をどうするか、ローンの返済計画に無理はないかといった点をよく検討しなければなりません。

頭金は、購入価格の2割以上を用意しておくのが望ましいと云われています。最近はなるべく多くの頭金を用意して、月々の返済を抑えた無理のない返済計画を立てる傾向が強くなっています。

住宅や土地などの購入した場合、その代金以外に、税金、ローン関係費用、諸費用などがかかりますのでこれらの費用も計算に入れて準備しておきましょう。

住宅ローンは「いくらなら無理なく返済できるか」を基準に計画を立てましょう。

一般的に、年収の25%といわれていますが、家族構成などによりライフプランはさまざまです。無理なく返済できる計画をたて融資金額を決めましょう。また金融機関や不動産会社もローンの返済計画などを作成してくれます。「自己資金はいくら必要か?」「いくらぐらいの物件が買えるのか?」「購入にかかる諸費用は?」など、資金計画の要点をご説明します。

購入に必要な資金

お住いをご購入する際には様々な諸費用がかかります。これら諸費用の合計は、物件価格の目安として6~8%くらいです。

購入可能価格の計算

月々及びボーナス時に返済できる金額から、住宅ローンの借り入れ額を算出し、予算を立てます。月々の返済金額は、毎月の積み立て貯金額、賃貸住宅にお住まいなら現在の家賃などが目安となります。住宅ローンの借り入れ額と自己資金の合計額が、購入のために準備できる金額です。購入にあたっては物件価格の他に諸費用が必要となりますので、住宅ローンの借入金と自己資金の合計から諸費用を差し引いた金額が、購入可能な物件の価格です。

住宅ローン(借入金)+自己資金=物件価格+諸費用

諸費用に関して

諸費用は、契約から引渡しまでの流れのなかで、その都度支払う費用です。内訳は以下の表のようになっています。

| 契約印紙 | 売買契約書に貼付する印紙代です。(物件価格により変動) |

|---|---|

| ローン契約印紙 | ローン契約書に貼付する印紙代です。(借入金額により変動) |

| 登記費用(国税) | 土地や建物を取得すると、自分の権利を明らかにするために所有権の保存登記や移転登記をすることになります。登記のときに納める税金を登録免許税といいます。ローンを組んだ時(抵当権設定登記)には借入金額の0.4%がそれぞれ必要となります。 |

| 仲介手数料 | 売買価格の3%+6万円(別途消費税および地方消費税)となります。 |

| ローン保証料 | 連帯保証人を立てる代わりに「信用保証機関」や「信用保険会社」に連帯保証をお願いすることができる。この場合ににかかる費用が保証料である。この時、金融機関によっては「保証取扱事務手数料」が発生する場合があります。 |

| ローン事務手数料 | ローンを組むのに必要な事務手数料です。 |

| 固定資産税(日割) | 不動産を所有している限り毎年かかる地方税で、1月1日現在、各市町村の固定資産課税台帳に記されている土地や建物にかかる税金。所有者として登録されている人が支払う。マイホームなら、一定の条件を満たせば軽減措置がある。 |

| 都市計画税(日割) | 市街化区域内に不動産を持っている限り、毎年かかる地方税で、毎年1月1日現在の所有者に課せられる。 |

| 火災保険 その他保険 | 火災はローン借入期間一括支払が基本です。保険期間・建物構造などにより金額が変わる。 |

| 不動産取得税 | 住宅の場合、固定資産税評価額×3%です。 |

| その他費用 | 引っ越し費用、建替え工事では解体工事費・仮住まい費用等も忘れずに。 |

住宅ローン控除

自宅をローンで購入された場合、所得税が還付される「住宅ローン控除」が受けられる場合があります。

住宅取得資金贈与の特例

住宅を購入するための資金について親から援助を受ける場合、贈与税が課税されない(または軽減される)特例措置があります。

物件情報収集

住宅の価格相場や物件の条件、通勤・通学の利便性や周辺地域の環境など、希望するすべての面で満足できる物件は、なかなか見つからないものです。ご希望の条件に優先順位をつけておくことも大切です。

お住まい探しには、たくさんの情報を集めることが重要です。新聞の不動産広告、新聞の折り込みチラシ、住宅情報誌やインターネットなどを上手に活用しましょう。また信頼できる不動産業者さんに相談してみてもいいのではないでしょうか。

現地見学

情報をもとに、気になる物件は現地見学に行きましょう。現地見学では、広告やチラシなどでは分らない、周辺環境などを確認します。

ご家族それぞれの立場からチェックすることも重要なポイントです。日当りや風通しなども確認できます。最寄りの駅やバス停への所要時間、学校・公園・病院・コンビニや商店街などの施設状況も確認しておきましょう。平日と日曜、昼と夜とでは、道路混雑や騒音、周辺環境などの状況が大きく変わる場合もありますので注意しましょう。物件情報だけではわからない物件の具体的な状態や、周辺のさまざまな環境を知るには、現地を見学するのが一番です。

物件の主なチェックポイント

・敷地状況・接道状況

・建物外装の状況(見学できれば内装も)

・部屋数や間取り

・各部屋の日当たり、風通し

・車庫スペース

・設備設置状況

・収納スペースなど

周辺環境の主なチェックポイント

・交通機関(最寄駅・バス停までの所要時間 ・始発・最終時間など)

・教育施設(学校、学区など)

・公共施設(病院・図書館・公園など)

・その他周辺施設(商店街・コンビニ・スーパーなど)

・周辺道路の状況(交通量、混雑状況など)

・その他(騒音・悪臭など)

売買契約

購入希望の物件が決まったら、購入を申し込みます。その際、購入申込書の提出をします。それを受けて業者は代金の支払方法や物件の引渡し時期、付帯設備の確認など契約のための条件を調整します。その後、条件が整えば重要事項説明を受け不動産売買契約書を結びます。

重要事項説明書

売買契約を結ぶ前に、物件に関する重要な事項の説明を受けます。

宅地建物取引主任者の資格をもつ担当者が、重要事項説明書をご説明します。重要事項説明書には、物件の名義人や権利、法的制限、生活設備、敷地と道路の関係、マンションの場合は管理の内容などが記載されています。

「重要事項説明」とは、宅地建物取引業法という法律で定められていますので、不動産会社が一切関与しない個人間(法人も含む)での不動産売買契約以外では、必ず買主に説明しなければなりません。なお、この重要事項説明は売買契約前で、説明をする者は宅地建物取引主任者とされており、最低限説明しなければならない内容も宅地建物取引業法で定められています。

不動産売買契約

不動産売買契約は、「不動産売買契約書」を用いて締結されます。契約書は、取引内容や当事者の権利・義務などを明らかにし、安全・確実な売買の成立を目的とするものです。売主・買主の双方が署名捺印し、買主が手付金を支払い契約が成立します。 契約締結後は契約書の記載内容に基づいて権利や義務を履行することになります。

義務に違反すると違約金の支払いが必要な場合もありますので、不明な点は必ず仲介業者に確認しましょう。

決済・引っ越し~入居

売買契約を結んだら、次は住宅ローンの申し込みです。

住宅ローンは、大きく分けて「公的融資」と「民間融資」の2つに分けられます。

どちらを利用するかは、利用者の資格条件や取得する物件によって決まります。公庫・年金のように申込期間が決まっているものは、それに合わせて申し込みます。住宅ローンを申し込むときには特に費用はかかりませんが、必要な書類を提出しなければなりません。特に公庫を借りるときはそろえる書類が多いので早めに準備しておきましょう。

必要な書類

・住民税決定通知書

・収入証明書もしくは所得証明書

・実印と印鑑証明

・重要事項説明書、不動産売買契約書の写しなど

不動産代金の支払いは高額であるため、一般的に窓口となる金融機関を利用して、振込みや小切手により行われます。金融機関からの借入金等を含め全ての金銭授受を行い、土地及び建物の所有権移転登記を行ないます。

登記は、司法書士が用意してきた委任状に捺印し、司法書士に委任します。全ての金銭授受が終了し、司法書士が登記の申請を行い手続きは終了です。

住宅のカギを受け取り、引渡しを受けて入居です。

お役立ち情報(ローン)

資金計画をしよう

金融機関の多くは、融資の上限を80%にしているため、一般的には20%の頭金が必要です。

80%以上を融資してくれる銀行や民間ローン会社もありますが、保険や手数料・登録料・引越し費用など諸費用がかかるので、30%は自己資金(貯蔵)を用意したいところです。月々の返済、引っ越し費用、税金、保険料など購入価格以外の出費も考慮しなくてはいけません。

金融機関の種類と特徴

住宅金融支援機構財形融資などの「公的融資」と、銀行や信用金庫などの「民間融資」があります。

| 公的融資 | 住宅金融支援機構 財形融資 |

勤務先で財形貯蓄を行っている方が対象の住宅融資で金利タイプは5年固定です。 |

|---|---|---|

| 民間融資 | フラット35 | 『フラット35』は、民間金融機関と住宅金融支援機構が提携してできた「最長35年長期固定金利」の住宅ローンで、借入時に毎回の返済額が確定します。 |

| 銀行・信用金庫 | 金利タイプは変動金利・固定金利・固定金利選択型を選べる。 | |

| 信用金庫 |

返済方法を考える

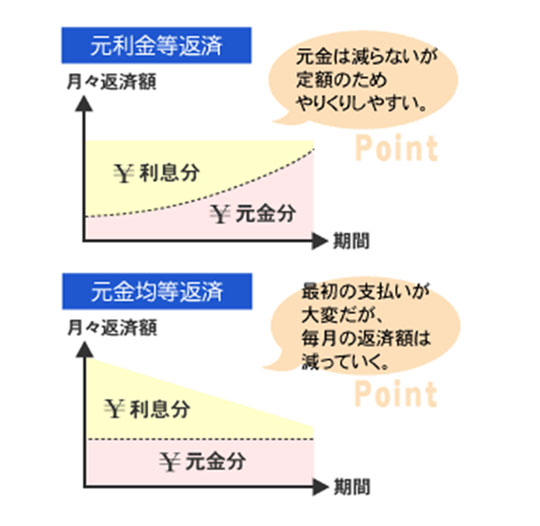

毎月一定に払っていく「元利金等返済」と月々の返済額が減っていく「元金均等返済」があります。

金利の話 / 固定型と変動型

金利には「固定金利」と「変動金利」があります。

「固定金利」は、借入れ時に金利が確定するため、低金利時代に借りるなら有利と言われています。

また、返済額が分かっているため、安定した支払いができます。

「変動金利」は、金利が下がる可能性があるため、高金利時代に借りるなら有利と言われています。

経済情勢で上がったり下がったりするので支払い金額が不安定です。

フラット35

民間金融機関と住宅金融支援機構が提携した『フラット35』は、資金に受取り時に返済終了までの金利・毎回の返済額が確定する最長35年の「長期固定金利額」です。

(年令により35年返済を利用できない場合があります。)

銀行・信用金庫

例えば最初の5年は固定で、6年目からは固定にするか変動にするか選択できる「固定金利選択型」等があります。

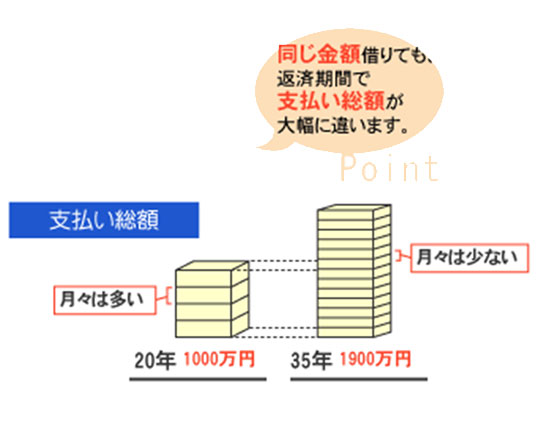

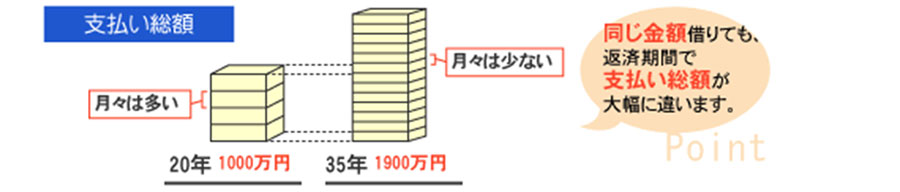

返済期間はどれくらい?

金融機関の最長返済期間は35年です。しかし、返済期間を長くすると、月々の支払いは少なくて済みますが、その分利息が多く付きます。返済期間は、安定した収入が得られる在職中を目標にすると良いでしょう。親子二代で支払う「リレー返済」の割合を少なくして、お金が溜まったら「繰り上げ返済」で支払う…などの返済方法も有ります。支払方法をうまく利用して、返済期間を短くしましょう。

金融機関の最長返済期間は35年です。しかし、返済期間を長くすると、月々の支払いは少なくて済みますが、その分利息が多く付きます。返済期間は、安定した収入が得られる在職中を目標にすると良いでしょう。親子二代で支払う「リレー返済」の割合を少なくして、お金が溜まったら「繰り上げ返済」で支払う…などの返済方法も有ります。支払方法をうまく利用して、返済期間を短くしましょう。